#넷플릭스 #주가폭락 #무서운 성장주 #나스닥 개인적으로도 고평가 성장주에 들어가 제대로 물리고 있는 관계로(펠로톤, 알리바바) 넷플릭스 폭락이 남의 일 같지 않다.

그렇다고 실적이 급락한 것도 아니다. 다만 매출액 증가폭이 낮아졌을 뿐,

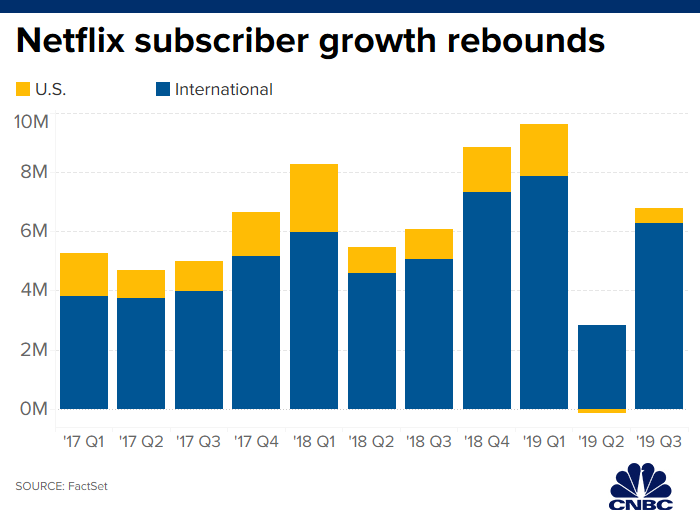

개인적으로는 넷플릭스를 갖고 있지 않으며, 유사한 아이디어로 미국은 월트 디즈니, 한국은 CJ ENM을 보유하고 있다.OTT도 결국은 IP경쟁이라고 생각하고 미국에서 가장 해자가 있는 디즈니와 한국에서 가장 해자가 있다고 생각했다 CJ ENM을 투자하고 있다. 물론 두 주식 함께 다른 BM이 하향을 충분히 뒷받침할 수 있는 것도 있다.지금도 내 생각이 틀렸다고 생각하지 않지만, 넷플릭스에 대한 나의 뷰도 크게 달라졌다.오징어 게임과 지금 우리 학교, 솔로 지옥 등 넷플릭스 오리지널로 만든 한국 콘텐츠가 성공하고 이전에도 마약(결혼 이야기 등(외국 콘텐츠는 정확한 확인이 필요)에서 성공을 거두고 단순히 OTT공급자로서의 역할 뿐 아니라 콘텐츠를 만들어 공급하는 능력 자체도 크게 개선됐기 때문이다.훌륭한 콘텐츠를 만들 수 있고 그것을 공급할 수 있는 OTT점유율이 가장 높은 넷플릭스가 중장기적으로 잘 될 확률이 여전히 높다고 생각하지만 시장의 기대치가 너무 높기 때문인지 폭락하게 됐다.미국 지역 가입자 감소가 우려되나 여전히 넷플릭스가 경쟁력 있는 쪽으로 좀 더 높은 점수를 달고 싶다.일단 인수하지 않고 지켜보기로..□ 천장을 확인한 OTT. 한국 제작사의 가치는 높아질 것이다.신종 코로나 바이러스 감염증으로 가속화한 수요와 경쟁 심화, 그리고 불확실한 거시 경제 환경 등이 11년 만에 가입자 감소로 이어졌다. 제2분기까지 가입자의 역성장 지도 제시로 단기적 주가 부진의 흐름이 이어진다. 단, 넷플릭스의 유일한 유료 가입자 순증 지역 내의 압도적인 콘텐츠 경쟁력과 제2분기부터 디즈니+의 콘텐츠 투자가 본격화하는 한국 드라마 제작사 고 성장은 지속될 것. OTT보다는 제작사에 대한 투자 매력도가 높아질 것이다. □ 1Q22OPM 25%(2.3%p YoY) 제1분기 매출액은 78.7억달러(+10%)에서 오리엔테이션 및 합의를 소폭 떨어졌지만 EPS는$3.53에서 예상치($2.92)을 웃돌았다. 유료 가입자는 11년 만에 처음으로 20만명 감소(가이던스+250만명) 했으나 아시아 태평양 지역(+109만명)을 제외한 전 지역에서 구독자 이탈이 있고 특히 북미 지역의 인상에 따른 구독자 순증이 약-64만명, 러시아 지역은 서비스 중단으로 약-70만명을 기록했다. 제2분기의 유료 가입자는 계절적 비수기를 고려하고 200만명 감소를 안내서로 제시했다. □ 넷플릭스의 향후의 성장 전략의 중심으로 한국 드라마 유료 가입자 감소에도 불구하고 두 자릿수 매출 성장과 보다 높은 이익 성장을 목표로 하고 있으나 1)중기적으로 어카운트 공유 비중을 낮춤으로써 넷플릭스가 2.2억개의 유료 구독 계정 중 약 1억개가 공유되고 있다고 자체 추산하고 있다. 2)장기적으로는 미국 이외 지역의 성장성이 매우 높아질 것으로 예상하고 있다. 최근 가장 성공한 6개의 작품 중 3개가 비영어권 작품으로 각각 말이다. 제작비가 상대적으로 낮은 유일 유료 가입자가 순증는 지역에서 가장 압도적인 콘텐츠 경쟁력을 갖춘 한국 드라마 제작사의 고성장이 계속될 것이다. 넷플릭스 한국 법인의 지난해 매출액/영업 이익은 각각 6317억원(+52%YoY)/171억원(+94%)에서 전술한 오리지널 컨텐츠 흥행에 따른 국내 유료 가입자 수 증가 및 지난해 11월의 요금 인상의 영향이 긍정적이었다.

개인적으로는 넷플릭스를 보유하고 있지 않으며 유사한 아이디어로 미국은 월트디즈니, 한국은 CJ ENM을 보유하고 있다.OTT도 결국 IP 싸움이라고 생각하고 미국에서 가장 해자가 있는 디즈니와 한국에서 가장 해자가 있다고 생각했던 CJ ENM을 투자하고 있다. 물론 두 주식 모두 다른 BM이 하방을 충분히 받쳐주기도 한다.지금도 제 생각이 틀렸다고 생각하지 않지만 넷플릭스에 대한 제 뷰도 많이 달라졌다.오징어게임과 지금 우리학교, 솔로지옥 등 넷플릭스 오리지널로 만든 한국 콘텐츠가 성공했고, 이전에도 나루코스, 결혼이야기 등(외국 콘텐츠는 정확한 확인이 필요)으로 성공을 거두면서 단순히 OTT 공급자로서의 역할뿐만 아니라 콘텐츠를 만들고 공급하는 능력 자체도 크게 개선됐기 때문이다.좋은 콘텐츠를 만들 수 있고 그것을 공급할 수 있는 OTT 점유율이 가장 높은 넷플릭스는 중장기적으로 잘 될 확률이 여전히 높다고는 생각하지만 시장 기대치가 워낙 높아서인지 폭락하게 됐다.미국 지역 가입자 감소가 우려되지만 여전히 넷플릭스는 경쟁력 있는 쪽에 좀 더 높은 점수를 주고 싶다.일단 인수는 하지 않고 지켜보기로..□천장을 확인한 OTT. 한국 제작사의 가치는 높아질 것이다.신종 코로나바이러스 감염증으로 가속화된 수요와 경쟁 심화, 그리고 불확실한 거시경제 환경 등이 11년 만에 가입자 감소로 이어졌다. 오는 2분기까지 가입자 역성장 가이던스 제시로 단기적인 주가 부진 흐름이 이어진다. 다만 넷플릭스의 유일한 유료가입자 순증 지역 내 압도적인 콘텐츠 경쟁력과 2분기부터 디즈니+의 콘텐츠 투자가 본격화되는 한국 드라마 제작사들의 고성장은 지속될 것이다. OTT보다는 제작사에 대한 투자 매력도가 높아질 것이다. □1Q22OPM 25%(-2.3%p YoY) 1분기 매출액은 78.7억달러(+10%)으로 가이던스 및 컨센서스를 소폭 밑돌았으나 EPS는 $2.92으로 예상치($3.53)를 웃돌았다. 유료 가입자는 11년 만에 처음으로 20만명 감소(가이던스+250만명)했는데, 아태지역(+109만명)을 제외한 전 지역에서 구독자 이탈이 있었으며, 특히 북미지역 가격 인상에 따른 구독자 순증이 약 -64만명, 러시아지역은 서비스 중단으로 약 -70만명을 기록했다. 2분기 유료 가입자는 계절적 비수기를 고려해 200만명 감소를 가이던스로 제시했다. □넷플릭스의 향후 성장전략의 중심이 되는 한국 드라마 유료가입자 감소에도 불구하고 두 자릿수 매출성장과 더 높은 이익성장을 목표로 하고 있으나 1)중기적으로는 계정공유 비중을 낮춤으로써 넷플릭스는 2.2억개 유료구독 계정 중 약 1억개가 공유되고 있는 것으로 자체 추산하고 있다. 2) 장기적으로는 미국 이외의 지역에서의 성장성이 매우 높아질 것으로 예상하고 있다. 최근 가장 성공한 6개 작품 중 3개가 비영어권 작품이며, 각각 …이다. 제작비가 상대적으로 낮아 유일하게 유료 가입자가 순증하는 지역에서 가장 압도적인 콘텐츠 경쟁력을 가진 한국 드라마 제작사들의 고성장은 계속될 것이다. 넷플릭스 한국법인의 지난해 매출액/영업이익은 각각 6317억원(+52% YoY)/171억원(+94%)로 앞서 언급한 오리지널 콘텐츠 흥행에 따른 국내 유료 가입자 수 증가 및 지난해 11월 요금 인상 영향이 긍정적이었다.

첨부파일nflx_220421_FFF.pdf 파일다운로드

첨부파일nflx_220421_FFF.pdf 파일다운로드

첨부파일nflx_220421_FFF.pdf 파일다운로드