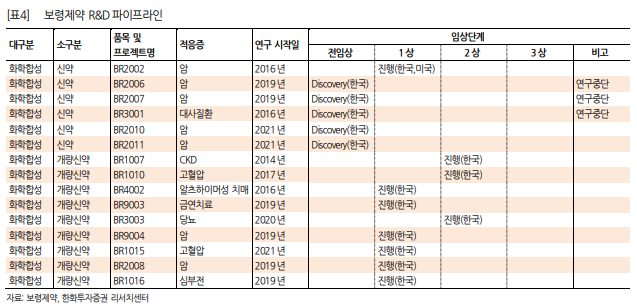

보령제약은 자체 개발 신약을 중심으로 대형 품목 마케팅을 강화하고 있습니다. 고혈압, 당뇨 등 만성질환과 항암제의 장점을 정신질환 의약품으로 확대해 나가는 중입니다.

투자(유지) : BUY 목표주가(하방) : 17,000원 현재주가(11.18) : 13,700원

투자(유지) : BUY 목표주가(하방) : 17,000원 현재주가(11.18) : 13,700원

투자(유지) : BUY 목표주가(하방) : 17,000원 현재주가(11.18) : 13,700원

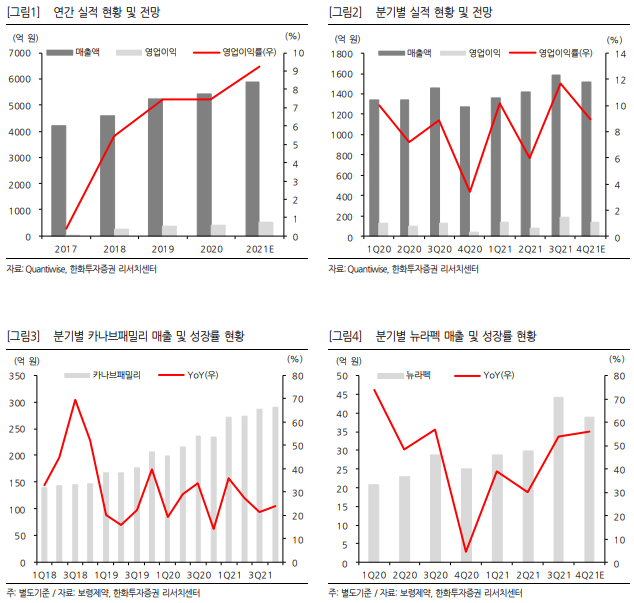

보령제약은 3분기 별도 기준 매출액 1,583억원(YoY+8.9%)과 영업이익 185억원(YoY+43.7%)을 달성했다. 2019년 연매출 100억원 이상 품목이 14개에 불과했지만 3분기 기준 21개로 확대된 것은 대형 품목 중심으로 효율적인 영업을 운영할 것으로 분석된다.

가나브 패밀리의 연매출 1,000억원 돌파가 기대되는 4분기는 매출액 1,515억원(YoY+19.0%)과 영업이익 136억원(YoY+213.2%)으로 추정한다. 매출 지속성이 특징인 만성질환(고혈압, 당뇨) 치료제 선전이 이어지면서 카나브 패밀리는 1,123억원의 매출로 분기 최대 매출 달성과 함께 연간 1000억 매출을 돌파한 291억원(YoY+26.8%)이 전망된다. 이 회사는 지난 10월 일라이 릴리로부터 조현병 치료제 ‘자이플렉서’에 대한 자산양수도 계약을 체결했다. ‘젬자’에 이은 두 번째 오리지널 의약품 권리 인수로 항암제에 이어 정신질환 의약품으로의 확대도 기대되는 시점이다.

가나브 패밀리의 연매출 1,000억원 돌파가 기대되는 4분기는 매출액 1,515억원(YoY+19.0%)과 영업이익 136억원(YoY+213.2%)으로 추정한다. 매출 지속성이 특징인 만성질환(고혈압, 당뇨) 치료제 선전이 이어지면서 카나브 패밀리는 1,123억원의 매출로 분기 최대 매출 달성과 함께 연간 1000억 매출을 돌파한 291억원(YoY+26.8%)이 전망된다. 이 회사는 지난 10월 일라이 릴리로부터 조현병 치료제 ‘자이플렉서’에 대한 자산양수도 계약을 체결했다. ‘젬자’에 이은 두 번째 오리지널 의약품 권리 인수로 항암제에 이어 정신질환 의약품으로의 확대도 기대되는 시점이다.

투자의견 ‘BUY’ 유지, 목표주가 17,000원으로 하향 자체개발 신약을 보유하고 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간 전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장 이슈 종료 등을 반영해 목표주가는 17,000원으로 하향 조정한다.

투자의견 ‘BUY’ 유지, 목표주가 17,000원으로 하향 자체개발 신약을 보유하고 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간 전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장 이슈 종료 등을 반영해 목표주가는 17,000원으로 하향 조정한다.

투자의견 ‘BUY’ 유지, 목표주가 17,000원으로 하향 자체개발 신약을 보유하고 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간 전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장 이슈 종료 등을 반영해 목표주가는 17,000원으로 하향 조정한다.

투자의견 ‘BUY’ 유지, 목표주가 17,000원으로 하향 자체개발 신약을 보유하고 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간 전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장 이슈 종료 등을 반영해 목표주가는 17,000원으로 하향 조정한다.

투자의견 ‘BUY’ 유지, 목표주가 17,000원으로 하향 자체개발 신약을 보유하고 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간 전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장 이슈 종료 등을 반영해 목표주가는 17,000원으로 하향 조정한다.

투자의견 ‘BUY’ 유지, 목표주가 17,000원으로 하향 자체개발 신약을 보유하고 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간 전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장 이슈 종료 등을 반영해 목표주가는 17,000원으로 하향 조정한다.

투자의견 ‘BUY’ 유지, 목표주가 17,000원으로 하향 자체개발 신약을 보유하고 신약을 바탕으로 복합제를 지속 출시하면서 외형과 수익성을 향상시키는 동사에 대한 투자의견은 ‘BUY’를 유지한다. 연간 전망치 수정과 면역세포치료제 개발 자회사 ‘바이젠셀’의 상장 이슈 종료 등을 반영해 목표주가는 17,000원으로 하향 조정한다.#한화투자증권 #라이프플러스 #투자전략 #기업분석 #투자스토리 #불꽃놀이 #증권 #종목 #리포트 #리서치자료 #관심종목 #배당주 #가치주 #코로나 #종목 #분석 #성장주 #투자 #2021 #보령제약