안녕하세요 응답하라 보험 부부손해사정사입니다

응답하라보험 부부손해사정사 연락처 : 01030631911 카카오톡 상담클릭 : http://pf.kakao.com/_xfdVmK

이번 시간에 알아볼 내용은 갑상선 림프 절전 암 보험금입니다.

갑상선 림프절 전이암 보험금이라는 말은 원칙적으로 없습니다만…제가 간단하게 표현하기 위한 단어입니다.

말하자면, 갑상선에서 암이 최초로 발생한 후, 그 암이 림프절로 전이된 경우, 보험금은 어떻게 받을 수 있을까라고 생각해 주십시오.

이와 같이 갑상선에서 처음 암이 발생하여 주위 림프절 전이가 많고,

또, 보험에서도, 보험회사와 얼마나 보험금을 받아야 하는가에 따라 분쟁이 매우 많이 발생하고 있습니다.

피보험자는 위와 같이 보험에 가입되어 있습니다.

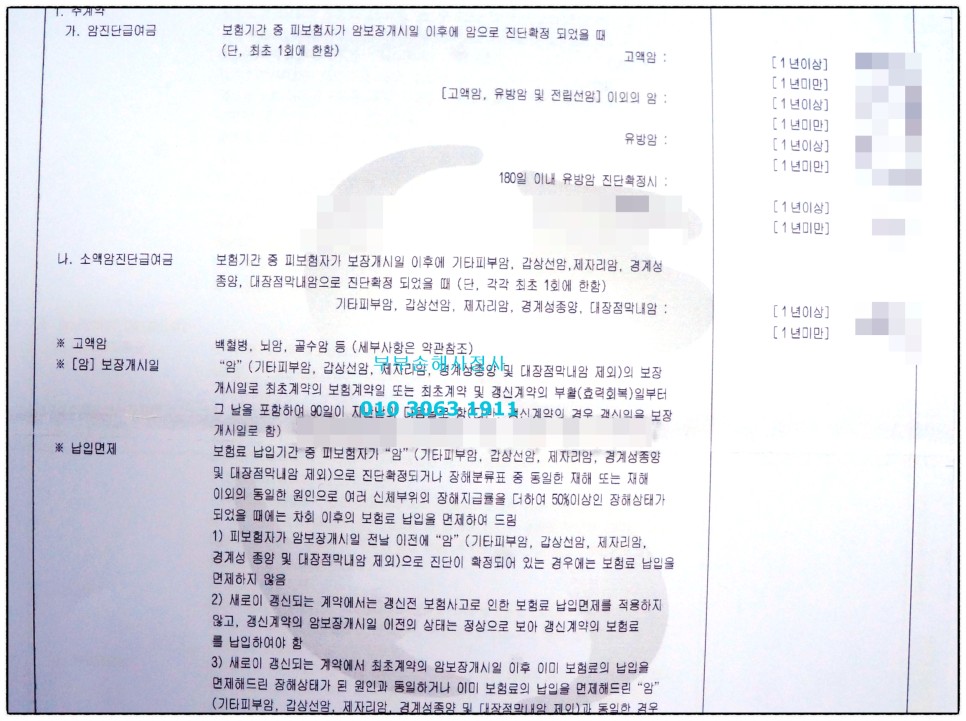

주 계약에서 암 진단비와 소액 암 진단비로 구분되어 있으며,

암 진단비의 경우는 고액 암과 고액 암, 유방암과 전립선 암 이외의 암, 즉 일반 암으로 구분하고 있습니다.

또, 해당 보험상품에는 납입 면제라는 것도 있습니다만,

납입면제란 피보험자가 암으로 진단되었을 경우 혹은 50% 이상 장애 상태가 되면

향후 보험료를 내지 않고 해당 보험상품의 혜택을 받을 수 있는 것을 말합니다.

그럼 보험사와의 분쟁은 어떤 것인가? 라를 따져보면.

갑상선암은 소액암입니다. 당연히, 소액 암이기 때문에 일반 암에 비해 적은 보험금으로 지급받을 수 밖에 없는 것이 용이하게 예상됩니다.

그런데 피보험자는 갑상선암뿐만 아니라 림프절 전이암이라는 c77에 해당하는 분류 번호를 부여받은 경우에는 갑상선암 보험금인 소액암 보험금이 아니라

일반 암 보험금을 받아야 한다고 생각할 수밖에 없어요 왜냐하면 갑상선암만 소액암이고 림프절 전이암은 소액암으로 구분하지 않기 때문이죠

소액 암의 경우는 상품마다 다르지만, 일반 암 보험금에 비해 10~20%의 보험금만을 지급합니다.

그렇다면 80 %에서 90 %의 차액에 대해 보험 회사와 문제가 발생할 것이 충분히 예상됩니다.

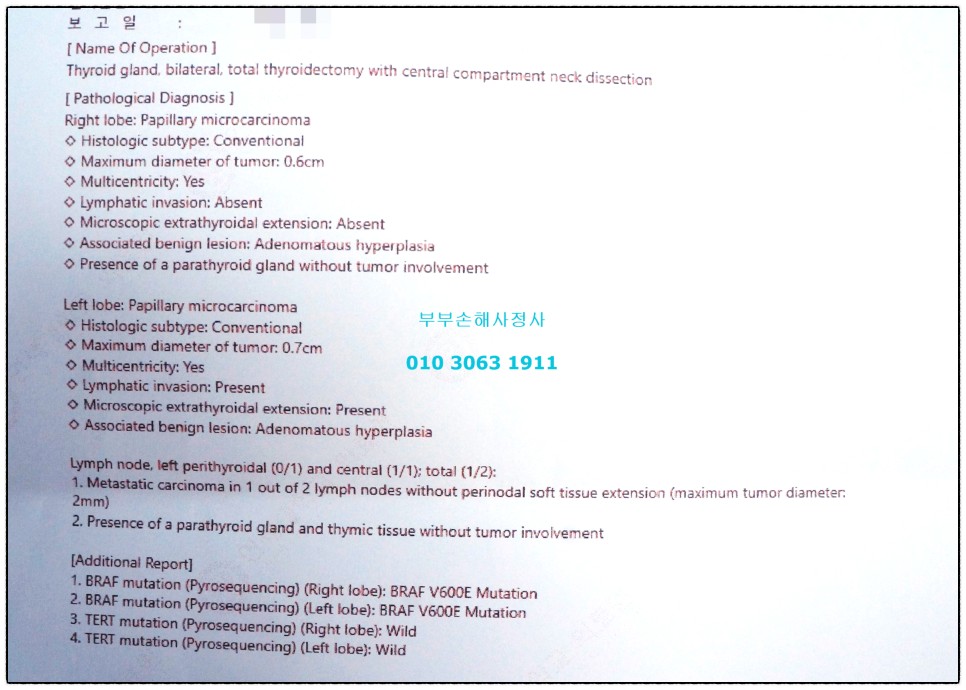

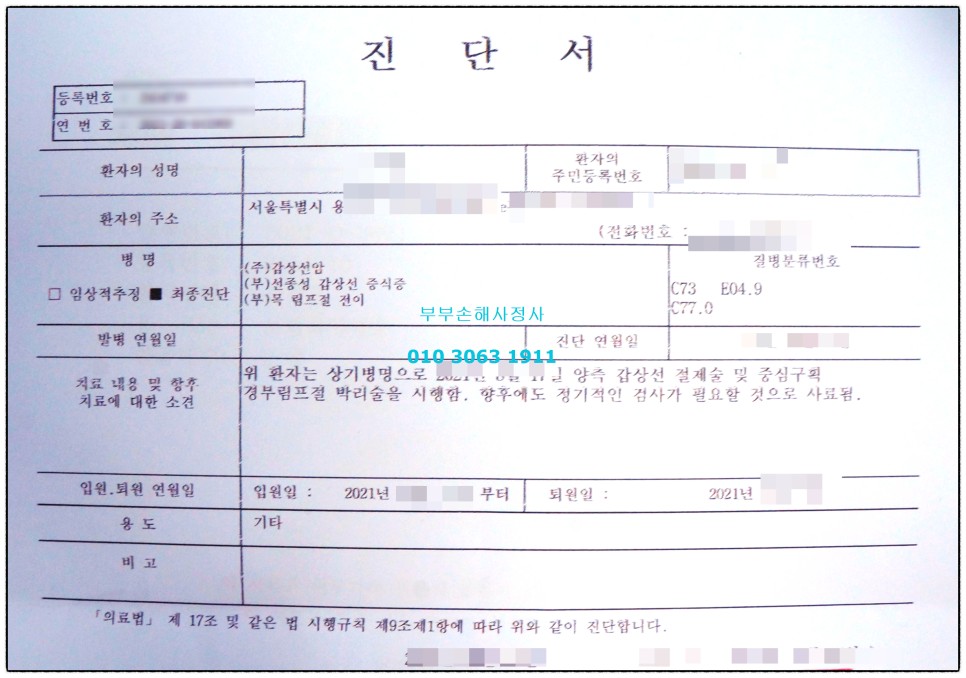

피보험자가 진단을 받은 진단서의 내용입니다.

진단서의 내용을 보면 피보험자는 갑상선암 및 목 림프절 전이라는 진단명이 기재되어 있는 것을 알 수 있습니다.

또한 오른쪽을 보시면 c73과 c77이 기재되어 있는 것을 보실 수 있습니다.

이것은 진단명에 대한 질병 분류 기호인데, c77라는 것은 암이 처음에 일어난 것이 아니라 어딘가에서 전이되었다는 것입니다.

즉, 암이 림프절이 아니라 다른 부위에서 발생한 후 림프절로 전이되었다는 것이군요.

그래서 림프절 전이암이라고 하는 거죠.그럼 이러한 진단서만 있으면 보험 회사에 암 보험금을 청구할 수 있는 건가요?

그건 아니고요 대부분의 암 진단의 경우 진단서뿐만 아니라 조직검사 결과지도 함께 해야 합니다.

위 사진이 조직검사 결과 용지입니다한글은 단 한 글자도 찾을 수 없군요.

암보험금을 타려면 조직검사지가 왜 필요한가.

일단 기본적으로 약관에서는 진단서뿐만 아니라 조직검사 결과를 바탕으로 암의 진단 여부를 확인한다고 하고 있으므로 필요합니다.

또 가끔은… 의사에게 부탁해서 진단명을 추가하거나 변경을 부탁할 수도 있기 때문입니다.

그래서 보험에서는 진단서의 내용도 중요하지만 오히려 조직 검사 결과지의 내용이 중요하다고 생각합니다.

간혹 의사로부터 암 진단서를 발급 받았음에도 불구하고 보험 회사가 조직검사상 암에 해당하지 않기 때문에 일반 암 보험금을 지급할 수 없는 경우가 있습니다만.이것은 결국 조직검사 결과에 의할 가능성이 높습니다.

반대로, 진단서 상 암이 아님에도 불구하고 보험 회사로부터 일반 암 보험금을 받는 경우도 가끔 있습니다. 이 역시 조직검사 결과의 내용 때문입니다.

이렇게조직검사결과는암보험금을받을때어떤의미에서는가장중요한서류라고할수있습니다.

그럼 갑상선 림프절 전이 암의 경우 분쟁이 일어나는 것이 조직 검사의 결과와 진단서의 내용이 다르기 때문일까요?

간혹 조직검사 결과, 림프절 전이가 있음에도 불구하고 의사에게 림프절 전이가 암의 분류번호인 c77을 진찰하지 않는 경우가 있을 수 있습니다.

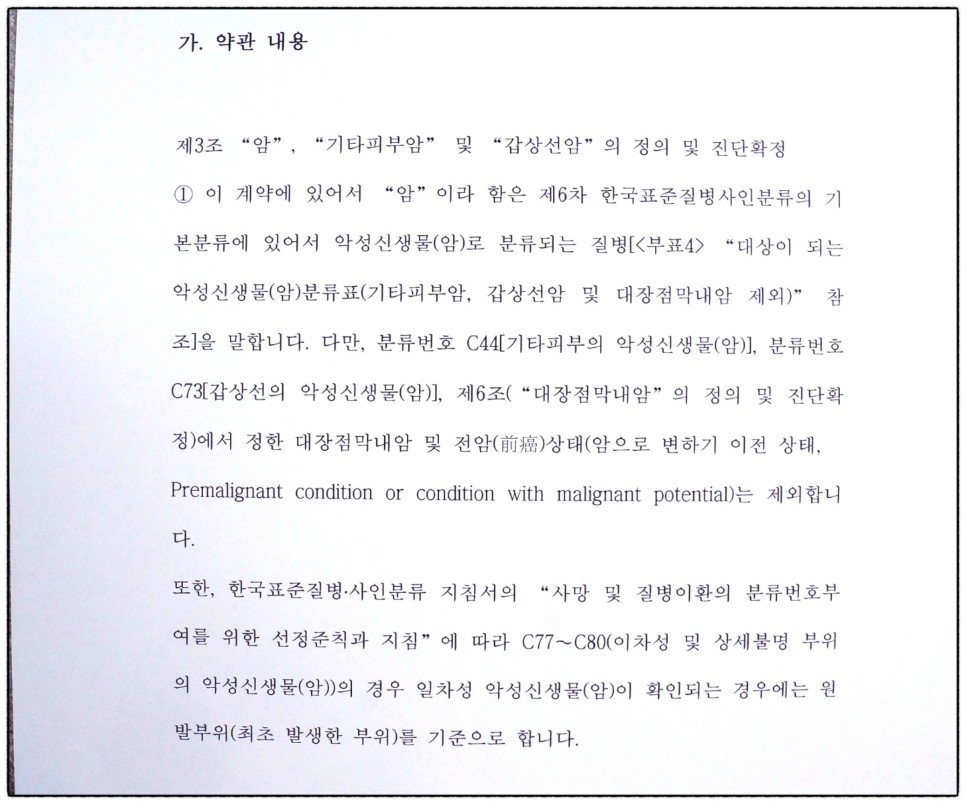

하지만 이는 본질적인 분쟁 사항이 아닙니다.이유는 아래의 약관을 보시면 알 수 있습니다.

이하를 보면, 다음과 같이 기재되어 있는 것을 알 수 있습니다.

한국 표준 질병 사인 분류 지침서의 ‘사망 및 질병 이환의 분류번호 부여를 위한 선정 준칙과 지침’에 따라 C77~C80(2차성 및 상세 불명 부위의 악성 신생물(암))의 경우, 1차성 악성 신생물(암)이 확인되는 경우에는 원전 부위(최초 발생한 부위)를 기준으로 합니다.이 문구로 보험 회사와 일반 암 보험금에 대해 갈등을 빚고 있습니다.

c77은 전이암이라는 것을 먼저 보았습니다.그리고 갑상선암은 일반 암이 아니라 소액암에 해당하는 것을 다시 조사해 보았습니다.

그럼 피보험자가 c77의 진단을 받고 c77는 갑상선에서 최초의 암이 발생해서 림프절로 전이되면???

보험회사는 당연히 소액암 기준의 갑상선암 보험금을 지급하려고 할 것입니다. 왜냐하면 약관에서 최초로 발생한 부위를 기준으로 보상한다고 규정하고 있기 때문입니다.

이런 보험회사의 주장은 틀린 주장이 아닙니다.

왜냐하면 보험은 보험약관에 의해 보험금지급여부가 판단되어야 하는데, 약관에서 분명히 c77의 경우에는 최초 발생한 부위를 기준으로 보상한다고 규정하고 있기 때문입니다.

그러나 이러한 보험회사의 안내에 따라 소액암 보험금만 수령하고 끝나지 않고

보험 회사로부터 일반 암 보험금을 받는 경우가 꽤 있습니다.

다만 일정 조건을 갖춰야 하는데요.이것은 보험회사의 설명의무 위반이라는 법률규정 때문입니다.

보험회사가 설명의무 위반을 했다면 c77의 진단을 받았다 하더라도 일반 암보험금을 추가 받을 수 있으므로 꼭 확인하시기 바랍니다.

이에 대해 문의사항이 있으시면 휴대폰으로 “여기”를 눌러주시면 부부손해사정사와 전화 상담이 가능합니다.

응답하라 보험부부 손해사정사