최근 부동산시장 현황을 보면~첫째 규제가 심하고 대출을 중단하면서 많은 것이 바뀌었다.사업자가 있는 경우는 기본 사용했던 것처럼 감정가의 70~80% 한도까지 쓸 수 있는 대출이지만 직장인의 경우는 LTV/DTI 적용 대상이기 때문에 한도가 잘 나올 리 없다는 것~결국은 대출을 받지 말라는 것과 같다.

보통 심각한 건 아니죠.대출이 꼭 필요한 사람 입장에서 보면 그래서인지 결국은 돈이 몰리는 곳은 서민금이라는(대부업)에 대출이 몰리는 상황이라는 초조감에 어떻게든 쓰자는 식도 되지만 정말 절실한 상황일 수도 있습니다, 대출을 이용 중이라면 다음 대안도 필요하다.

얼마를 사용할지, 어떻게 돌려줄지 고민해 보겠지만 답을 찾기가 쉽지 않을 수도 있습니다.1~2금융을 다 써봐도 쉽게 대출받을 수 있는 곳은 한 곳도 없으니까~당분간 연말까지는 계속될 것 같아.

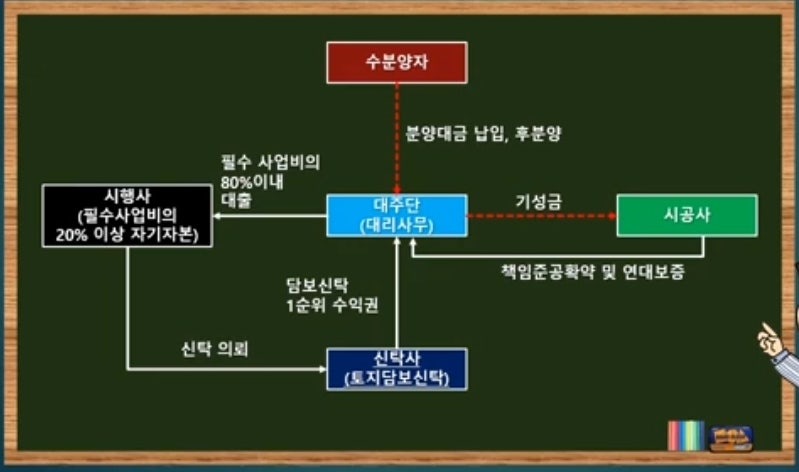

임야, 맹지, 잡종지, 전국 부동산, 제주도 지역까지 폭넓게 2금융으로 진행되는 방안을 보면 조건입니다. ~

한도는 최대가 80%, 금리는 3~4%입니다.제2금융~농수협 새마을금고 등을 활용한다.무허가 건물이 있는 토지 농사를 짓거나 방치한 상태이거나 건축을 하기 위해 투자해둔 토지담보, 대출 진행 과정과 최종 승인까지 받으려면 몇 가지 서류~등본초본 및 등기권 리즌 등이 기본 서류로 필요한데 결론은 한도가 좋은 은행 이용 방안이다 궁금한 점 있으신가요?그럼 문의 망설이지 마세요.

한도는 최대가 80%, 금리는 3~4%입니다.제2금융~농수협 새마을금고 등을 활용한다.무허가 건물이 있는 토지 농사를 짓거나 방치한 상태이거나 건축을 하기 위해 투자해둔 토지담보, 대출 진행 과정과 최종 승인까지 받으려면 몇 가지 서류~등본초본 및 등기권 리즌 등이 기본 서류로 필요한데 결론은 한도가 좋은 은행 이용 방안이다 궁금한 점 있으신가요?그럼 문의 망설이지 마세요.