안녕하세요. 응답하라 보험 부부손해사정사입니다.

응답하라 보험부손해사정사 카카오톡 상담클릭: http://pf.kakao.com/_xfdVmK

최근 의학 기술의 발달 등으로 갑상선암을 조기에 발견하여 치료를 받는 경우가 많이 있습니다.

그래서인지 보험 상품에서는 갑상선암을 다른 암에 비해 적은 보험금만 지불하도록 상품을 판매하고 있습니다.

보통 일반 암보험금에 비해 갑상선암은 10~20%의 보험금만 받을 수 있도록 하고 있는데요.

이처럼 갑상선암이 일반 암에 비해 적은 보험금을 받게 되므로 소액암 보험금이라고 부릅니다.

그런데 갑상선암을 치료하는 과정에서 종양이 림프절로 전이되는 경우도 많이 존재합니다.

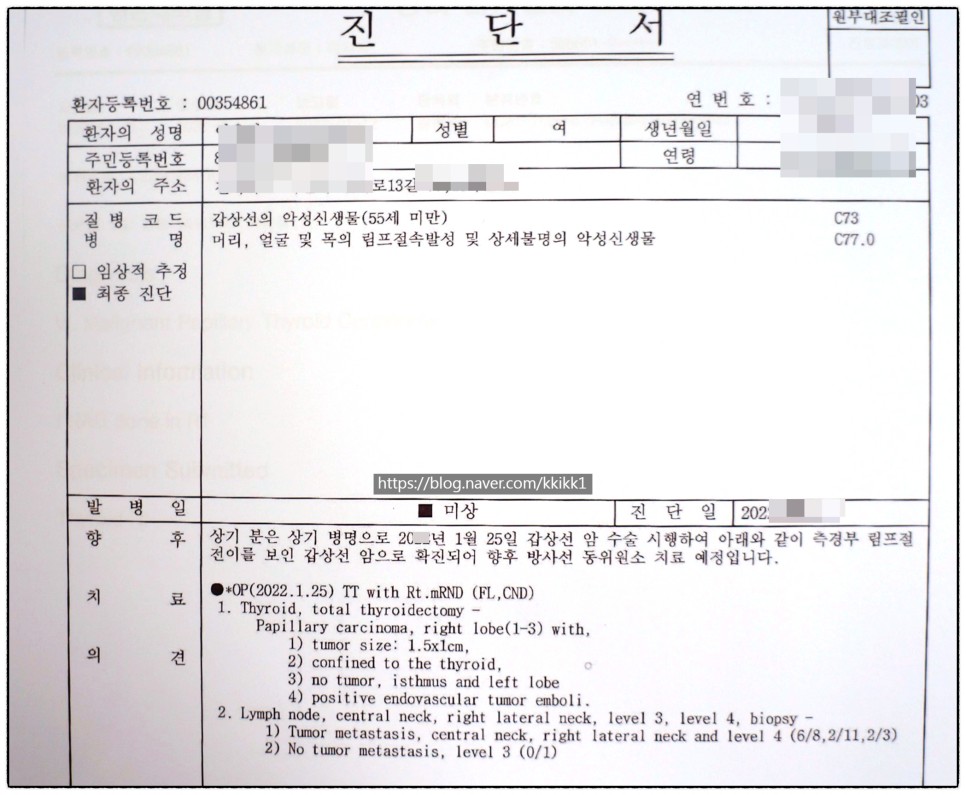

이 경우 병원에서는 갑상선암 진단과 림프절 전이암 진단을 내리게 됩니다.

갑상선암의 경우 질병분류기호는 c73으로 림프절 전이암의 경우 c77이 부여됩니다.

그런데 이렇게 두 암이 진단된 경우 보험사는 각각의 암으로 인한 보험금이 아닌 일반 암보험금에 비해 적은 보험금인 소액 암보험금만 지급합니다.

이렇게 보험사가 소액암만 지급하는 이유와 보험사가 지급한 대로 일반암보험금을 받을 수 없는지에 대해 알아보도록 하겠습니다.

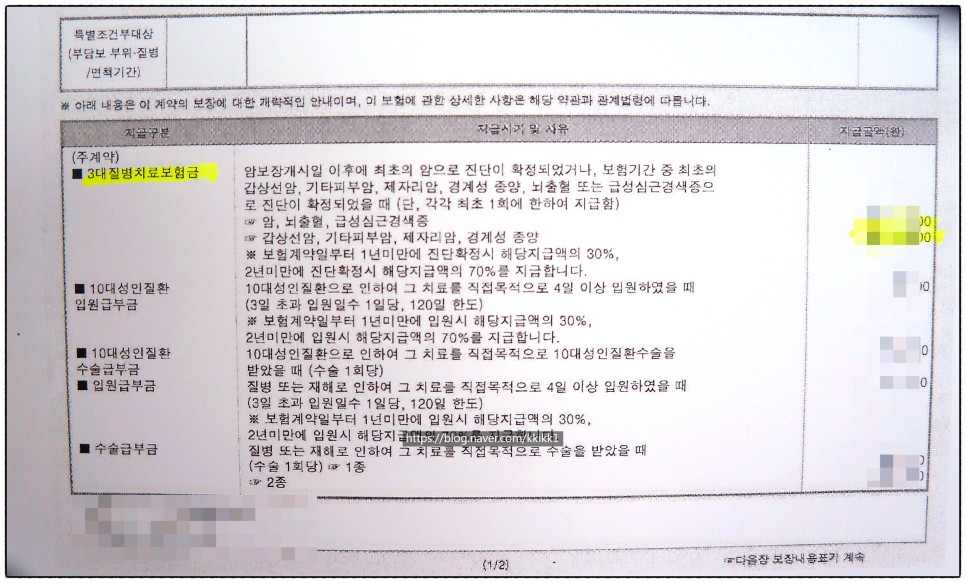

피보험자는 상기와 같이 보험에 가입하고 있습니다.

3대 질병 치료 보험금이라고 해서 암으로 진단 확정하거나 갑상선암 등으로 진단 받았을 때 보험금을 받을 수 있습니다.

그런데 암으로 진단된 경우와 갑상선암으로 진단된 경우를 각각 구분하여 지급하도록 증권으로 되어 있습니다.

암으로 진단된 경우 가입금액 전액을 지급하는 반면 갑상선암으로 진단된 경우 가입금액의 10%만 지급받게 돼 있습니다.

이에 피보험자는 갑상선암과 림프절 전이암(c77) 진단으로 보험사에 보험금을 청구하면

보험사는 가입금액 전액이 아닌 갑상선암 보험금인 가입금액의 10%만 지급하게 됐습니다.

이는 약관 규정에서 위와 같이 규정하고 있기 때문입니다.

약관이라고 하는 것은 보험에서 매우 중요합니다.왜냐하면 보험계약은 약관규정에 따라 보험금 지급 여부가 결정되기 때문입니다 (물론 이 약관규정에 대한 해석문제로 보험사와의 다툼도 매우 많습니다)

일단 암 보험금을 받으려면 약관에서 규정한 바에 따라 암 진단을 받아야 합니다.

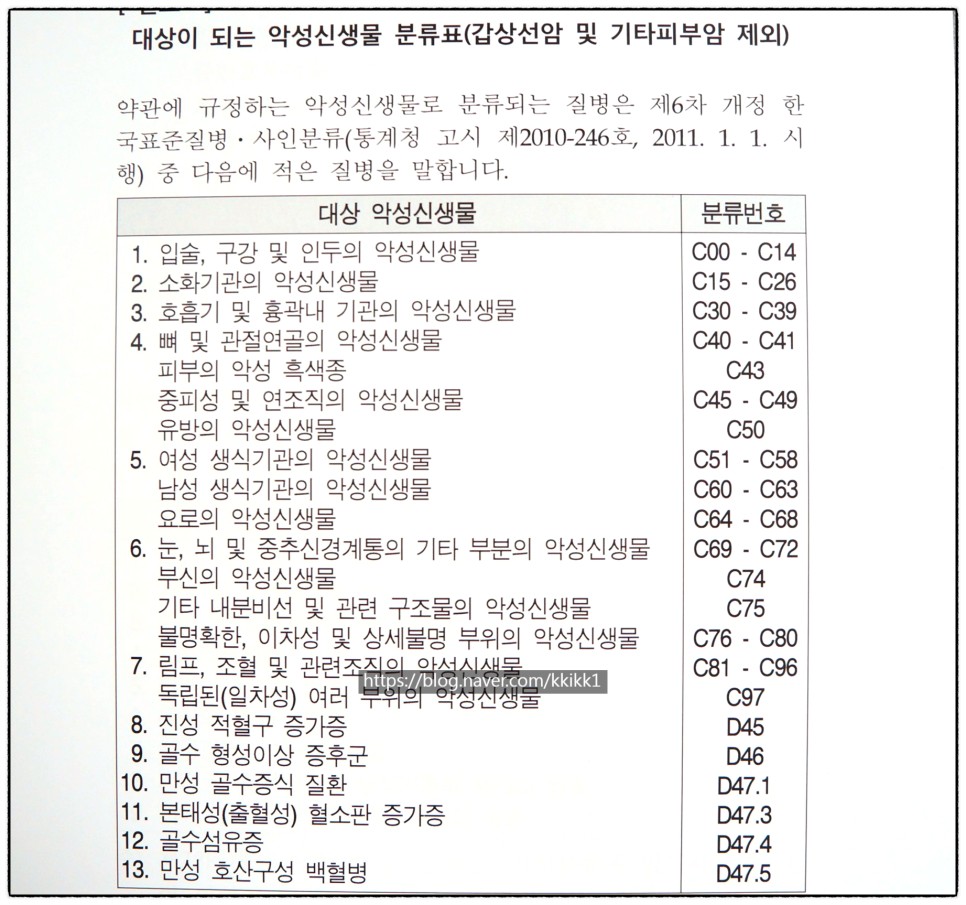

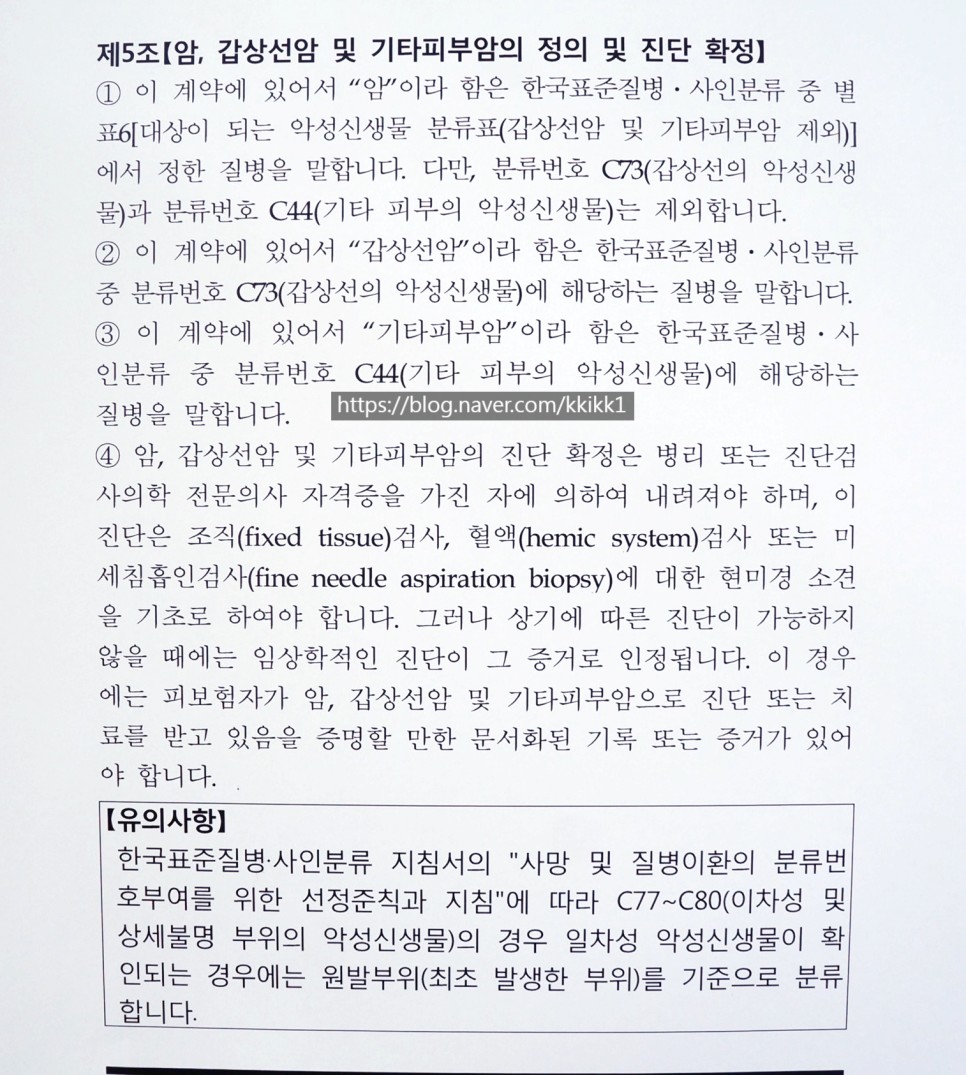

위 약관의 내용을 보면 암이란 한국표준질병사인분류 중 악성신생물분류표에 정한 질병을 말하며 c73과 c44는 제외한다고 되어 있습니다.

c73은 우리가 앞서 본 것처럼 갑상선암을 의미하지만 위약관에서는 갑상선암으로 보지 않는다고 규정하고 있습니다.

그래서 피보험자가 갑상선암 진단을 받았다고 해도 보험 약관에서 갑상선암을 제외한다고 하기 때문에 일반암 보험금 수령은 할 수 없습니다.

또한 박스 형태로 주의사항이라고 해서 한국표준질병사인분류지침서의 사망 및 질병환자분류번호 부여를 위한 선정준칙과 지침에 따라 c77~c80의 경우 일차성 악성신생물이 확인되는 경우에는 최초 발생한 부위를 기준으로 분류한다는 것이다.규정하고 있습니다.

말이 어렵네요. 쉽게 말해 전이암 진단을 받았을 때 전이암이라는 것은 다른 부위에서 전이되었다는 것을 의미합니다.

이처럼 전이암의 경우에는 전이암 기준으로 보험금을 지급한다는 것이 아니라 처음 암이 발생한 부위를 기준으로 보험금을 지급한다는 의미입니다.

그래서 보험사는 림프절 전이암이라는 c77 진단이 있었다고 해도 첫 번째 암은 갑상선에서 시작됐기 때문에 갑상선암 보험금을 기준으로 보험금을 지급하게 되는 겁니다.

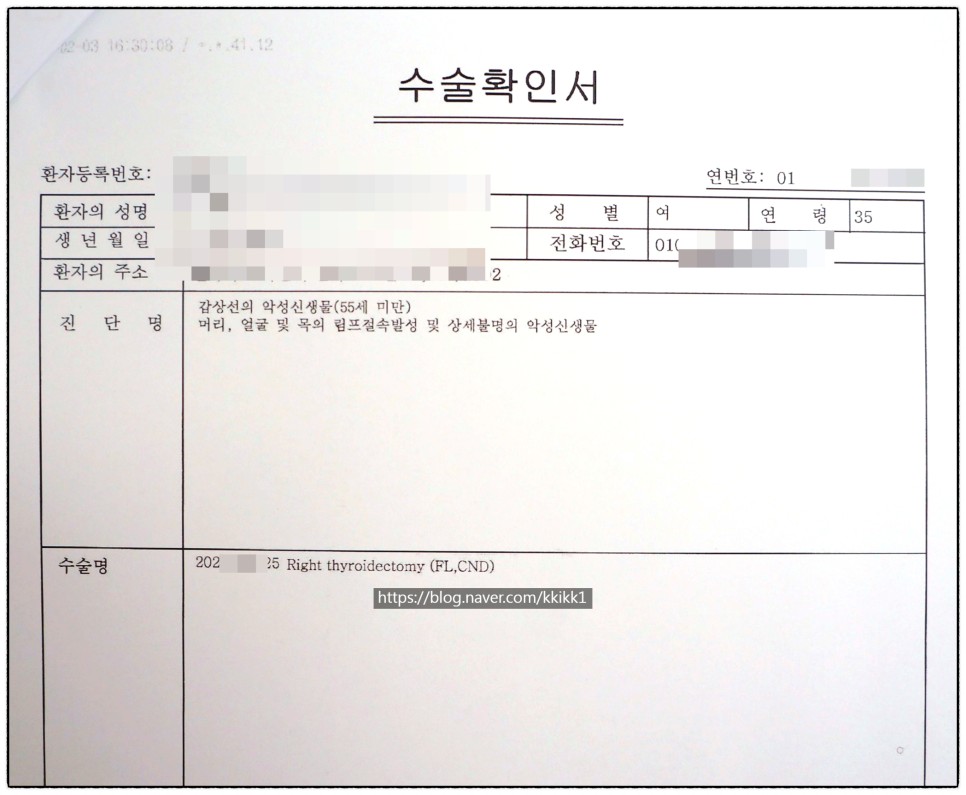

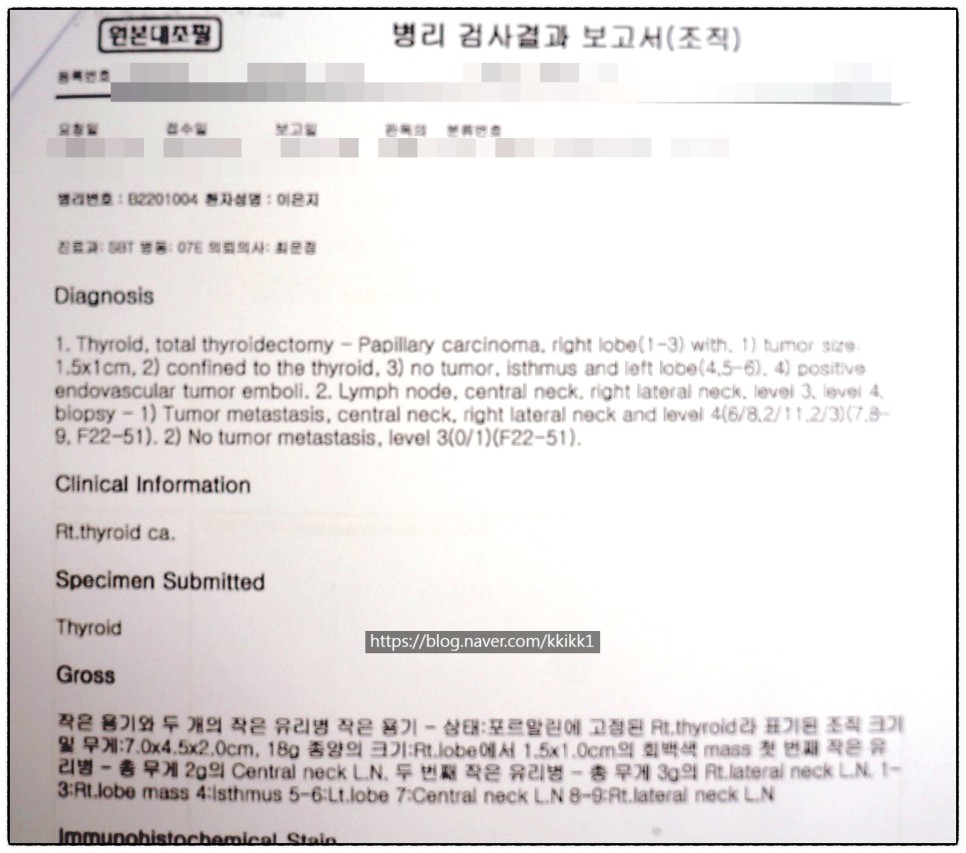

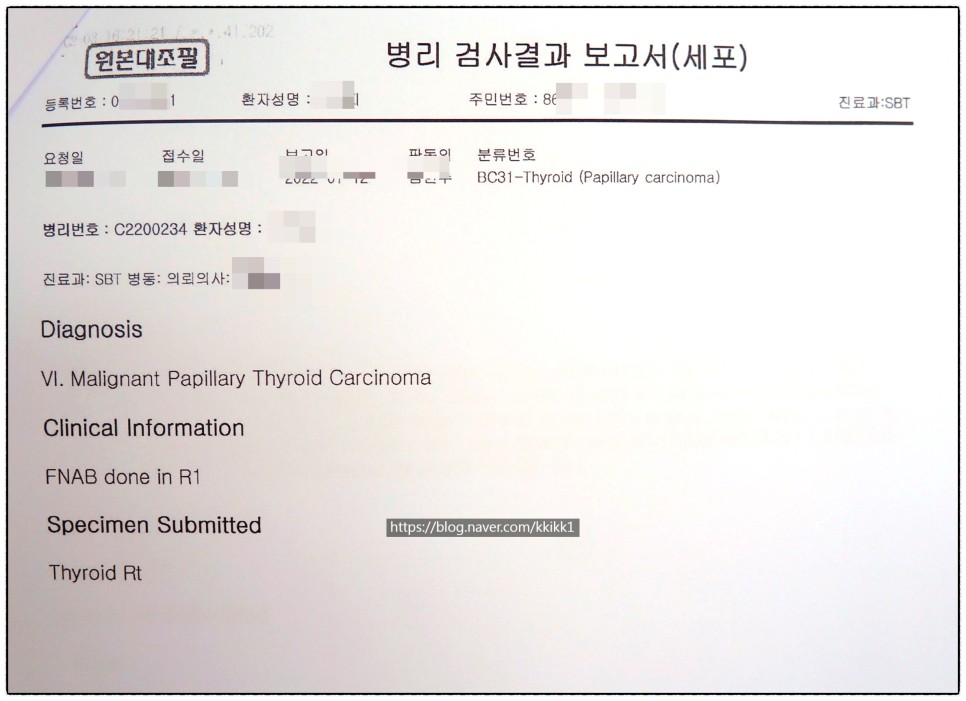

피보험자는 위와 같이 미세침 흡인검사 및 조직검사를 시행하였으며 조직검사 결과 갑상선암 및 림프절 전이암 진단을 받았습니다.

미침 검사는 림프절 전이암이라는 진단이 전혀 없었습니다.

약관에서는 암 진단 확정에 대해 해부병리의가 조직검사 결과 등을 토대로 판단된 것으로 하고 있기 때문에 약관 규정에 따라 암 진단을 받았다는 것입니다.

이에 피보험자를 치료하던 의사는 환자의 진단에 대해 갑상선암(c73) 및 림프절 전이암(c77) 진단서를 발급했습니다.

또한, 피보험자는 위와 같이 갑상선암 및 림프절 전이암 진단으로 병원에서 수술을 받았습니다.

또 아까 잠깐 봤는데요. 규약에서 암 진단에 관해 악성신생물 분류표를 참조하도록 규정하고 있습니다.

위 사진이 악성신생물 분류표입니다.갑상선암(c73) 질병 분류 기호는 누락된 것을 알 수 있습니다.

하지만 피보험자가 진단된 c77인 림프절 전이암의 경우를 보면 불명확한 이차성 및 상세불명부위의 악성신생물(c76~c80)이라고 해서 림프절 전이암의 질병분류기호가 포함됨을 알 수 있습니다.

그렇다면 피보험자는 갑상선암과 림프절 전이암 진단을 받았다는 것입니다.

그런데 전이암의 경우 최초 발생한 부위를 기준으로 보상한다는 약관 규정 때문에 최초 발생한 부위인 갑상선암 보험금만 지급한다는 것이 보험사의 주장이고,

이차적으로는 갑상선암과 림프절 전이암은 다른 암이 아닌 갑상선암의 진행 과정을 보여줄 뿐이므로 림프절 전이암 진단이 있었다고 해도 이는 갑상선암에 불과하다고 주장합니다.

즉 림프절 전이암은 그냥 갑상선암이다.때문에 림프절 전이암 진단은 무시하고 갑상선암에 대한 보험금만 지급한다.그렇다는 것입니다.

이건 말이야, 빵구야.

그런데 보험사가 이렇게 주장하는 이유가 있습니다.

우선 갑상선학회에서 림프절 전이암은 갑상선암의 진행 경과에 불과하다고 발표했고 법원에서도 가끔 이런 보험사의 주장이 옳다고 판단하는 경우가 있기 때문입니다.

그리고 보험회사와 다투게 되는 즉 소액암이 아닌 일반암보험금을 받을 수 있는 소비자의 무기가 있습니다.

그게 뭐냐면. 보험회사의 설명의무 위반입니다.우리는 보험에 대해 잘 몰라요.약관에서 어떻게 규정하고 있는지도 모르고..

그래서 우리나라 법에서는 보험사가 보험상품을 판매할 때 약관의 중요한 내용을 설명해야 한다고 규정하고 있습니다.

만약 이를 설명하지 않으면 해당 약관 내용을 근거로 보험금을 지급할 수 없다고 주장해서는 안 된다고도 규정하고 있습니다.

그래서 이 부분에서 보험사와 다투어 일반 암보험금을 받을 수 있습니다.

근데 이게 쉽지 않아요. 왜냐하면 처음에 발생한 부위를 기준으로 보상한다는 약관 조항이 보험사가 설명해야 할 대상이냐는 거죠.

당연히 보험사는 설명할 필요가 없다고 주장하고 이를 받아들이는 법원의 판결도 꽤 있기 때문입니다.

둘째, 설명했는지 여부입니다.이 부분이 너무 더러워요. 이해관계가 얽혀 있기 때문에 누군가는 설명했다, 누군가는 설명을 하지 못했다.이 부분이 날카롭게 싸우게 됩니다.

하지만 이렇게 설명의무 이행에 관해 보험사가 설명했다는 사실을 입증해야 하고, 이런 입증은 객관적인 서류로 해야 합니다.

대부분의 이런 객관적 서류로서 보험사가 설명의무를 이행했는지 판단되지만 가끔 법원에서는 이런 객관적 서류를 무시한 채 판단하는 경우도 있으니 정말 답답합니다. 왜냐하면 보험사는 그런 소구의 법원 판단을 근거로 보험금 부지급을 주장하는데…

사실 그러면 소비자 입장에서는 굉장히 당황할 수 있기 때문입니다.

하지만 앞에서 언급했듯이 그러한 법원의 판단은 소수의 판단이고 다수의 법원의 판단에서는 객관적 서류를 근거로 판단하고 있습니다.

응답하라 보험부부 손해사정사

위 내용에 대해 궁금한 사항이 있으시면 위 명함의 연락처 또는 휴대폰에서 “여기”를 클릭하면 전화하실 수 있습니다.