안녕하세요 손해사정사 이준희입니다오늘은, 사례자분으로부터 가입전의 미고지 사항(과거력) 및 암진단 시기의 적정성에 관해서 의뢰받은 건에 대해 소개합니다.

간편 보험은, 주로 일반 보험에서는 가입이 곤란한 쪽이, 가입금액의 제한, 할증 납입료, 보장 담보 제한등을 가입 조건으로 합니다만,

사례자분도 일반 가입이 어려웠던 분으로, 2019년도에 간편 암 보험에 가입하고 있습니다. 2021년 갑상샘암 진단을 받고 가입한 증권을 검토해 보니 가입일로부터 2년 이내면 진단비의 50%, 2년 이후면 100% 진단비를 받을 수 있는 상품이었습니다.

따라서 암 진단 시점이 ‘2년 이내냐 이후냐’고 가입 3개월 전에 건강검진상 갑상선 결절소견을 받은 사실, 12년 전 유방암 진단 후 5~6년간 경과관찰을 위해 병원을 내원하여 외래진료를 한 사실 등

사례자분은 이러한 부분으로 인해 심사를 진행할 때 불이익을 받을 수 있다는 염려가 있다며 위임을 요청하여 진행하게 되었습니다.진행사례 가입 전 미고지사항(과거 경력)

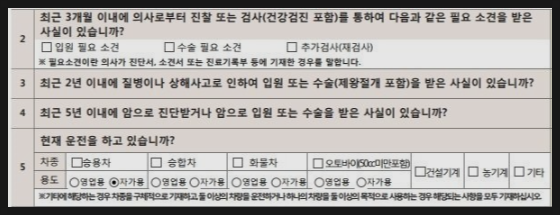

간단 암 계약 전 공지 의무사항

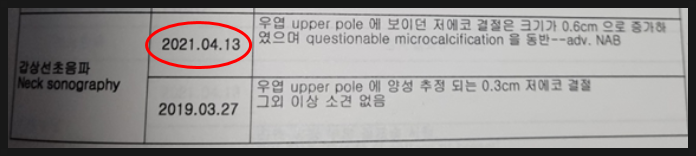

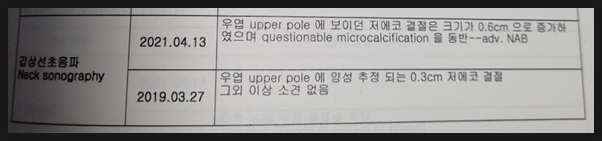

갑상선 초음파 검진 결과 22019.03.27일에 동 보험가입 3개월 이내이지만, 이 부분은 일반 검진의 결과이며, 여기에서 추가 검사(재검사)의 소견은 어디에서도 확인할 수 없었습니다.

“※표시에 소견이란, 의사가 진단서, 소견서, 진료기록카드에 기재한 경우”라고 써 있습니다.

2019년과 2021년의 검사결과는 동일부위라 하더라도 계약전 통보할 의무위반사항은 아니므로 계약이 파기되거나 보상금 지급에 문제가 없습니다.

또한 12년 전 유방암 진단으로 치료를 받은 후 2014년경 완치 판정을 받았으나 2017년까지 OO병원에서 경과 관찰을 위한 외래 진료를 시행하였습니다.

그러나 완치 후 경과 관찰 목적으로 내원했다 하더라도 질병 코드는 C(암) 코드입니다. 사례자들은 “2019년도에 보험에 가입했으니 5년 이내에 암으로 진단받은 것이 아닌가”라고 할 수 있겠지만 이미 완치되었으며 경과 관찰을 위한 외래 진료는 문제가 없습니다. 몰래 이런 사례가 빈번해요.

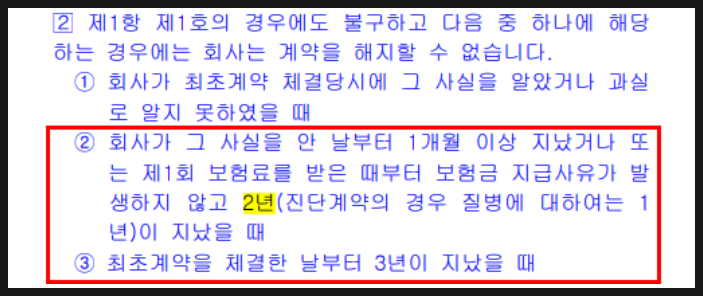

또한, 비록 계약상 미고지사항(과거 경력)이 있더라도 약관상 보험금 지급사유가 발생하지 아니하고 2년이 경과한 경우에 해당하므로 회사는 계약을 해지할 수 없습니다. (단, 사기에 의한 계약은 제외한다.)

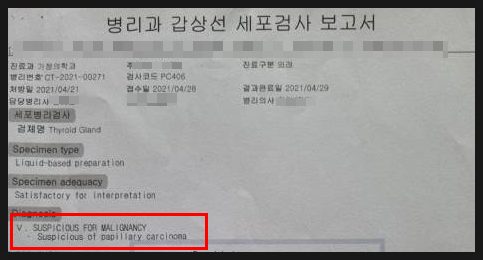

보험금 지급에 관해 말씀드리자면, 2021.04.13일에 갑상선 초음파 검사를 실시하였으나, 2년 전과 동일 부위에 결절이 더 커서 생검이 필요한 것으로 확인되었습니다.암 진단비 확정 시점

그래서 생검을 실시하여 2021. 04. 29일에 suspicious of papillary carcinoma(갑상선암 의심)의 판독결과가 확인되었습니다

이것은 확정 진단은 아니지만, 가끔 회사에서는 이 결과로 암 진단일을 잘못 판단할 수도 있으므로 참고해 주십시오.

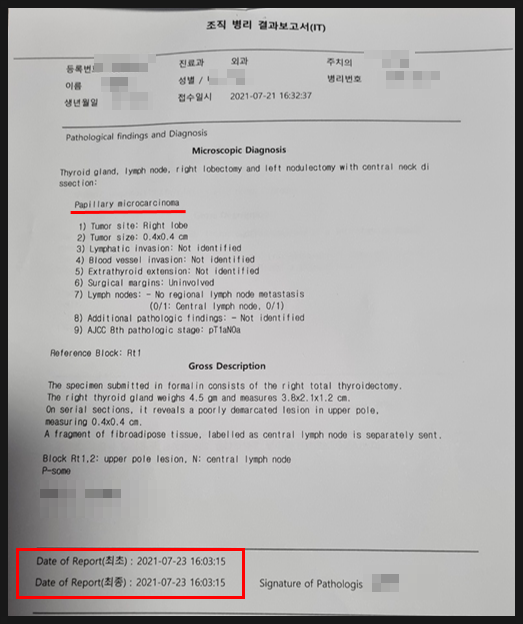

사례자는 2021.07.21일에 우측 갑상선 절제술과 좌측 갑상선 결절 절제술 및 중심 구획 경부 림프절 청소술을 시행하여 조직 검사를 실시한 결과 갑상선 악성 신생물(C73) 진단을 받았습니다.

조직검사 결과 지하에 명기되어 있는 2021.07.23일이 최종 진단일입니다.

결과적으로회사에서는암진단비에대해2년미만이라는내용으로50%지급될수도있다고했지만회사도무리한주장이라는것을알았고결국100%보장이맞다고인정했고아무런불이익없이끝났습니다.과거역사에대해서관심을갖고이글을읽은분들을위해서진행사항에대해서간단히정리하자면,

2021년 04월 검진을 위해 OO병원에서 갑상선 초음파, 세포병리검사상 갑상선암 의심진단에 의해 2021년 07월 OO병원에서 입원 및 수술치료 후 실시한 조직검사상(갑상선암 C73) 진단, 확진일 2021.07.23일에

갑상선암 진단비 청구를 하여 회사 측에서 조사한 결과는 이번에 청구한 청구병명과 인과관계가 있는 질병으로 미고지 사항이 없는 것으로 보험금 지급, 계약 유지라는 최종 결과입니다.

가입 당시 가입 전 질병 치료 사실 등을 회사에 알려야 보험금을 지급할 수 있다. 그리고 더 중요한 것은 계약 전에 알릴 의무를 서면으로 알려야 한다.”

그런 얘기를 많이 들어봤잖아요. 반대로 말하면, 계약 전에 알려드릴 의무란에서 질문 사항에서 제외되는 질병의 치료는 특별한 사정이 없는 한 문제가 없다는 것입니다. 심사 시 과거 병력이 있다고 해서 무조건 문제 삼을 수는 없다는 것입니다.

비슷한 사례로 궁금한 점이 있거나 고민이신 분들은 편하게 연락주세요~ 긴 글 읽어주셔서 감사합니다. 오늘도 좋은 하루 되세요~!!

안녕하세요 이준휘 손해사정사입니다 이번 시간에 소개해드릴 내용은 보험 가입 시 고지의무, 계약 전 알… blog.naver.com 안녕하세요 이준희 손해사정사입니다. 요즘 코로나 때문에 너무 불안하고 무더운 날씨에 기운이 없어지는…blog.naver.com