안녕하세요, 이번 시간은 보장성 보험 상품의 재테크, 세액 공제, 이자 소득세 면제, 비과세에 대해서입니다. 여러분 세택 아시죠? 합법적인 범위 내에서 세금을 줄여 투자를 한 후 발생하는 수익률을 높이는 것입니다. 공식적으로 돈벌이, 유지, 확장이 있지만 요즘은 예금에 적용되는 금리가 높아져 저축을 유지하기 딱 좋은 때입니다. 물론 1년에서 2년으로 단기이지만 5~6%의 높은 금리를 보장하기 때문에 이득입니다. 문제는 어느 은행에서 가장 높은 금리를 제공하고 한도가 얼마나 되는지입니다. 성급하게 결정하지 말고 잘 계산해서 돈을 넣으면 돼요. 어떤 은행은 3천까지 정기예금을 허용하고 다른 은행은 5천까지만 가능한 곳도 있습니다. 그걸로 확인하고 가입하시면 됩니다. 세제, 소득, 세액, 비과세? 헷갈리네요

절세 방법을 살펴보면 먼저 소득공제와 세액공제, 비과세가 있습니다. 효과적인 재테크를 위해서 이 세 가지를 잘 활용합시다. 연말정산을 할 때 여러 가지 공제되는 항목을 점검하고 영수증과 첨부자료를 가져왔을 것입니다. 소득공제는 제가 한 지출에서 소득을 빼고 세금을 부과하는 것입니다. 그리고 전체 소득에서 공제된 금액을 제외하고 남은 금액을 과세표준이라고 하며, 과세표준에 따라 세금을 부과하는 세율이 달라집니다. 반면 세액공제는 세율에 따라 책정된 세금 자체를 줄이는 것을 말합니다. 예를 들어 10% 세액공제를 받는 금융상품에 5만원을 납부하면 50만원을 세금에서 공제하게 됩니다.

비과세가 아닌 비. 즉 세금이 부과되지 않는 것입니다. 보험금융상품에도 세금이 적용되지 않는 상품이 있습니다. 보험으로 가능한 세테크는 보장성 보험이라고 할 수 있습니다. 연 100만원 이내에서 연말정산 때 세액공제를 받을 수 있기 때문입니다. 예를 들어 근로자가 소득세법상 종신이나 자동차, 상해나 질병 등 보장성 보험에 가입한 경우 연말정산 시 연간 100만원 한도 내 보험료의 13.2%에 해당하는 금액을 세액공제받게 됩니다. 계약자 본인이거나 연소득이 100만원 이하인 가족일 경우에도 가능합니다. 소득이 없는 배우자의 보장성 보험에서도 세액공제를 받을 수 있습니다.

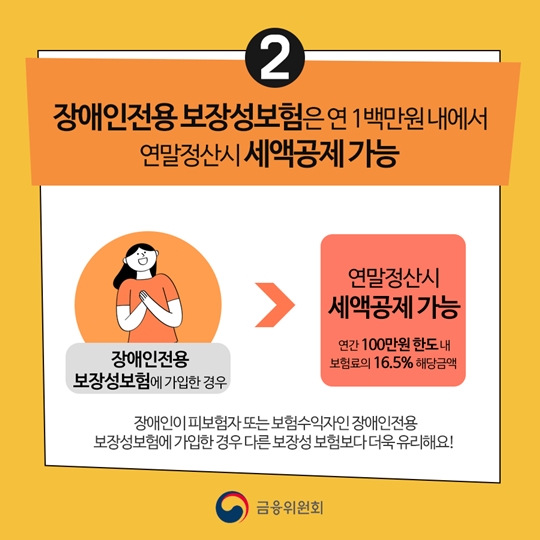

장애인 전용 보장성 보험의 보험료가 연 100만원 이내이면 세액공제를 받게 됩니다. 일반 보장성 보험보다 유리한 수준에서 납입보험료의 16.5%가 공제됩니다. 꽤 크네요.계약자 본인 또는 연소득 100만원 이하 가족의 경우도 마찬가지입니다.

연금저축의 경우 연간 400만원 이내에서 세액공제를 받습니다. 근로소득자 또는 자영업자가 소득세를 납부하는 경우 연금저축상품에 가입할 수 있습니다. 납입보험료의 13.2%에 해당하는 금액을 세액공제 받는 것입니다. 그런데 연금저축 가입자의 연간 종합소득금액이 4천만원 이하이거나 근로소득만 있는데 총급여액이 5천5백만원 이하면 세제혜택을 받을 수 있기 때문에 16.5%에 해당하는 금액을 공제받게 됩니다. 그래서 총급여 5,000만원인 직장인이 노후와 세테크를 위해 연금저축 상품에 올해 1,400만원을 냈다면 이번 연말정산을 할 때 66만원의 세액공제를 받게 됩니다.

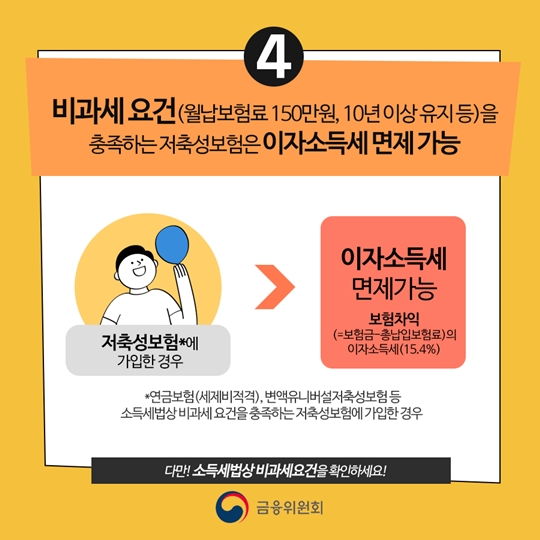

연금 또는 종신보험에 가입할 경우 보험금에서 총 납입한 보험료를 뺀 차익에 대해 15.4%의 이자소득세가 면제되게 됩니다. 즉, 은행에서 적금을 넣고 만기 때 이자소득세를 빼는데 그걸 내지 않는 거죠. 그냥 조건이 있어요. 1년, 2년이 아닌 10년 이상 보험을 유지한 사람에게만 허용합니다. 그리고 일시납보험계약의 경우 1억 이하 보험계약이나 월납보험계약의 경우 납입기간이 5년 이상이고 매월 납입보험료가 150만원 이하인 사람에게만 비과세가 적용됩니다. 예를 들어, 노후를 위해 2억 일시불 연금 보험에 가입합니다. 보험차익 비과세 혜택을 받을 수는 없지만 1억 일시납 연금보험에 가입하면 비과세 혜택이 가능합니다.

지금까지 보장성 보험상품 재테크, 세액공제, 이자소득세 면제, 비과세에 대해 알아봤습니다. 오늘의 내용이 여러분에게 도움이 되었으면 좋겠습니다. 감사합니다。남은 주말 잘 보내세요.