LTV DSR DTI 주택담보대출의 개념을 이해하다

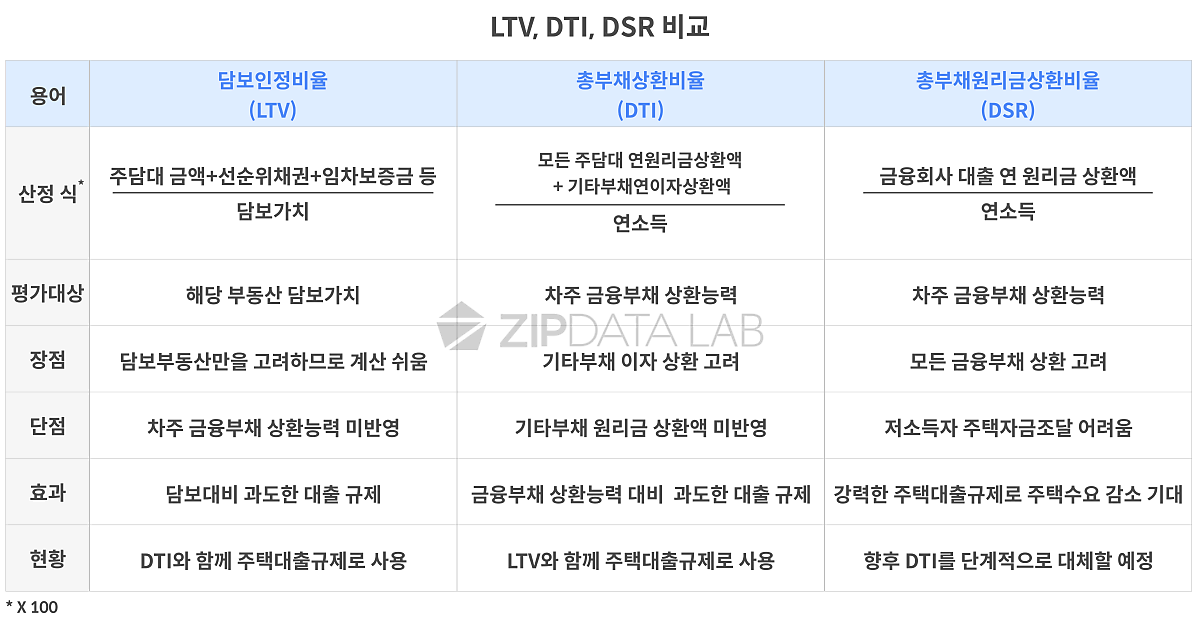

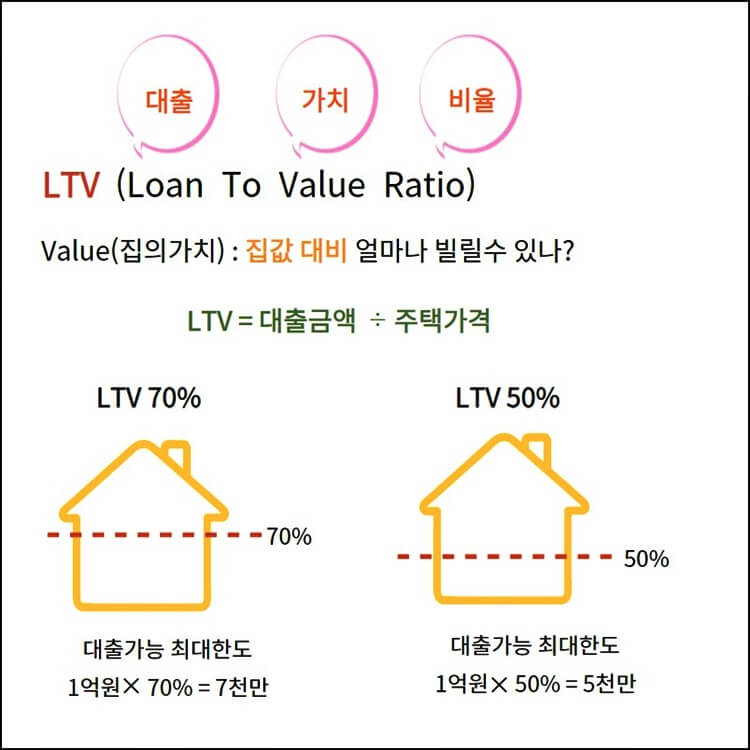

내 집 마련의 꿈은 누구나 꾸고 있는 것입니다.비싼 집값으로 내 집을 마련할 때 대출 없이 집을 사는 경우는 극히 드물어요.따라서 부동산과 대출은 떼려야 뗄 수 없습니다.오늘은 부동산 관련 대출에 대해 알려드리려고 합니다.LTV는 주택담보인정비율을 의미합니다.집값에 대해 얼마를 빌릴 수 있는지가 그 기준이 됩니다.즉, 주택 가치의 비율을 말합니다.예를들어볼까요?10억짜리 아파트를 구입하려고 할 때 LTV가 60%라면 6억 대출이 가능하다는 겁니다.그러나 은행에서의 주택담보가치는 실제 구입한 주택가격 기준이 아니라 감정가, 시세를 평가하여 가치를 판단합니다.

아파트의 경우는 대부분 국민은행이 고시하는 KB시세가 기준이 되는 경우가 많습니다.다시 예를 들어볼까요?아파트 10억 구입 시 KB시세는 9억이면 9억으로 60%인 5억4000만 대출이 가능합니다.은행에서는 LTV를 기준으로 대출을 다 해주지 않아요.채무자가 채무불이행 시 경매신청이 될 때 소액보증금이 차감되고 경매비용 등이 추가로 발생하기 때문입니다.

DTI는 총부채상환비율입니다.총소득 대비 대출을 얼마나 받을 수 있느냐가 그 기준이 됩니다.즉, 소득 대비 대출 비율을 말합니다.주택담보대출(원금과 이자) 상환액+기타대출(이자) 상환액/연소득이 그 기준이 됩니다.기타 대출에는 차량 할부, 학자금 대출, 신용 대출 등이 포함됩니다.1년간 은행에 갚아야 할 원금과 이자가 소득의 일정 금액을 넘지 않도록 대출을 해주는 것입니다.은행에서는 소득이 확실해야 원금과 이자를 잘 갚을 수 있고 은행 부실화를 막을 수 있다고 판단해 그렇게 진행하고 있습니다.

예를들어볼까요?연봉이 1억원이고 DTI가 40%라면 1년에 4천만원까지 상환 가능하다고 생각하기 때문에 1년에 원금과 이자를 4천만원을 넘지 않는 대출을 받아야 한다는 것을 의미합니다.다만 집을 살 때는 대출금액이 크기 때문에 장기간 나눠서 은행에 갚는 경우가 많습니다.대부분의 경우 상환 기간을 20년에서 30년으로 정하고 있습니다.30년 장기 주택담보대출을 갚는다면 4천만원 곱하기 30년, 즉 12억까지 대출이 가능하다는 것을 의미합니다.실제 대출금액은 12억보다 적어집니다.각종 세금과 공제, 이자까지 포함되어 있기 때문이라고 할 수 있습니다.같은 연봉이라도 DTI 비율이 높거나 상환 기간이 길수록 더 많은 대출을 받을 수 있습니다.

예를들어볼까요?연봉이 1억원이고 DTI가 40%라면 1년에 4천만원까지 상환 가능하다고 생각하기 때문에 1년에 원금과 이자를 4천만원을 넘지 않는 대출을 받아야 한다는 것을 의미합니다.다만 집을 살 때는 대출금액이 크기 때문에 장기간 나눠서 은행에 갚는 경우가 많습니다.대부분의 경우 상환 기간을 20년에서 30년으로 정하고 있습니다.30년 장기 주택담보대출을 갚는다면 4천만원 곱하기 30년, 즉 12억까지 대출이 가능하다는 것을 의미합니다.실제 대출금액은 12억보다 적어집니다.각종 세금과 공제, 이자까지 포함되어 있기 때문이라고 할 수 있습니다.같은 연봉이라도 DTI 비율이 높거나 상환 기간이 길수록 더 많은 대출을 받을 수 있습니다.

DSR은 총부채원리금상환비율입니다.부동산 대출에 관해 DSR에 대해 많이 들을 수 있습니다.간단히 설명하자면, 대출과 연간 소득을 비교하여 대출을 받는 것을 의미합니다.대출 총액이 얼마나 되는지 확인하고 대출을 얼마나 받을 수 있는지가 그 기준입니다.즉, 모든 대출의 상환액을 연소득으로 나눈 비율을 말합니다.주택담보대출(원금과 이자) 상환액 + 기타 모든 대출(원금과 이자) 상환액 / 연소득입니다.모든 기타 대출에는 역시 차량 할부, 학자금 대출, 신용 대출 등이 포함됩니다.즉 DSR이 DTI보다 상환 비율이 높아집니다.

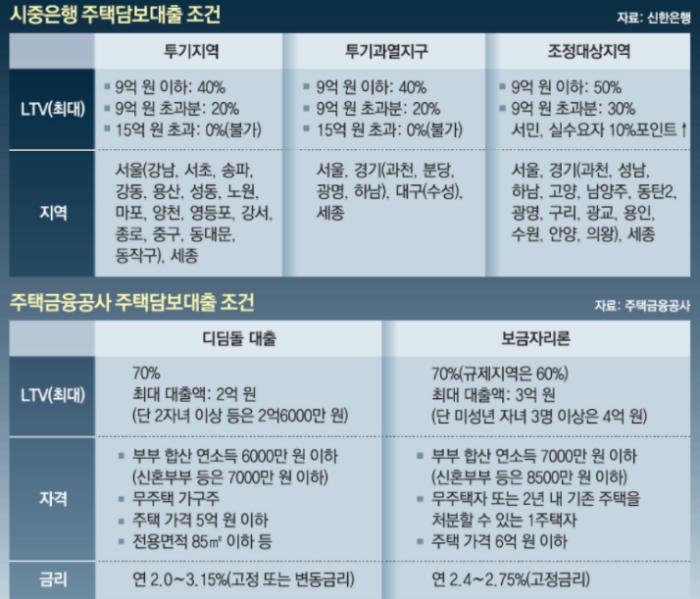

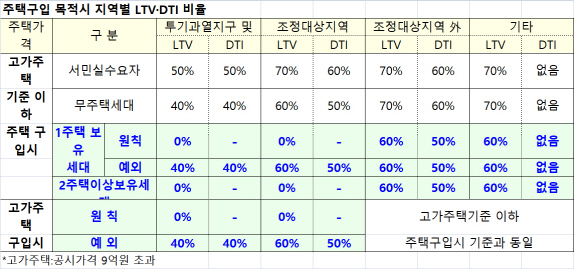

집을 살 때 집값이 10억원이고 LTV가 50%라면 5억원 대출이 나올 것으로 보입니다.하지만 그렇지 않습니다.DTI와 DSR까지 생각해서 은행에서 대출을 해주기 때문에 실제로 대출받을 수 있는 금액은 낮다고 봐야 합니다.LTV, DTI, DSR은 전국이 같은 비율로 적용되는 것은 아닙니다.정부 규제가 지역마다 차등 적용됩니다.투기지역, 투기과열지구, 조정지역이 규제지역에 따라 적용비율이 달라집니다.무주택자와 다주택자에 따라서도 적용 비율이 달라집니다.주택 산정 금액에 따라서도 적용 비율이 달라집니다.주택을 구입할 때 알아야 할 LTV, DTI, DSR입니다.주택 구입 시 자금 계획과 대출 관련 사항을 잘 숙지하신 후 결정해 주시면 감사하겠습니다.

이런 분 계세요?부동산으로 지속적인 추가 소득을 만드려는 분들, 월급 이외에 추가로 매달 현금이 들어오는 구조를 자본소득을 이뤘다고 합니다. 이미 많은 분들이 시작해서 이런 구조를 구축해 놓았습니다.https://cafe.naver.com/gameheaven77/55361

.jpg?type=w800)

[월세지급현황] 2022년 07월 7일자 지급완료 대한민국모임 시작 네이버카페 카페. naver.com

자본소득 구조를 이해하신 분들은 그만큼 은퇴 시점도 빨라질 것이고 미래에 대한 걱정 역시 아무것도 안 하신 분들과는 확실히 다를 것입니다.

관련 책자[전자책] 평범한 직장인 강남의 건물주가 되는 유일한 방법. PDF를 무료로 제공하고 있으니 필요하신 분은 다운받아 읽어보세요.